Как выбрать КАСКО правильно

Для того, чтоб правильно выбрать КАСКО для своего автомобиля, необходимо учесть несколько факторов:

1. Страховая компания

2. Внутреннее содержание продукта и тариф

3. Дополнительные возможности КАСКО, которые делают его удобным и комфортным

Страховая компания

Прежде всего следует определиться с тем, какая компания будет выполнять свои обязательства по договору .

Какими бы ни были рекламные "фантики" предложений по КАСКО, выполнять свои выплатные обязательства будет конкретная страховая компания, поэтому прежде всего важно не "что" и "какой", а "где".

Представляем вашему вниманию 4 ключевых показателя качества деятельности СК в России:

Доверие страхователей...

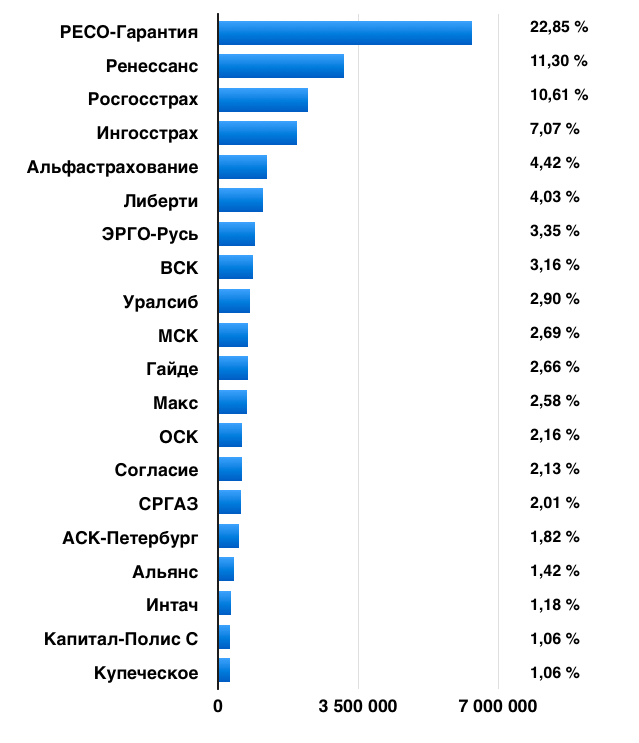

Первым по порядку и по значимости показателем качества деятельности страховой компании является "доля рынка по сбору премий" в регионе (в одной и той же компании этот показатель может быть разным в разных регионах).

Те компании, где больше всего людей делают КАСКО, как правило, лучше всего удовлетворяют потребности страхователей. Большое количество страхователей говорит о высокой степени доверия к компании.

Люди страхуются, получают опыт и принимают решение продолжать страховаться именно в ней. У компаний с большой долей рынка чаще всего очень высокий показатель возобновления договоров (пролонгаций).

ГДЕ БОЛЬШЕ, ТАМ ЧАЩЕ ЛУЧШЕ

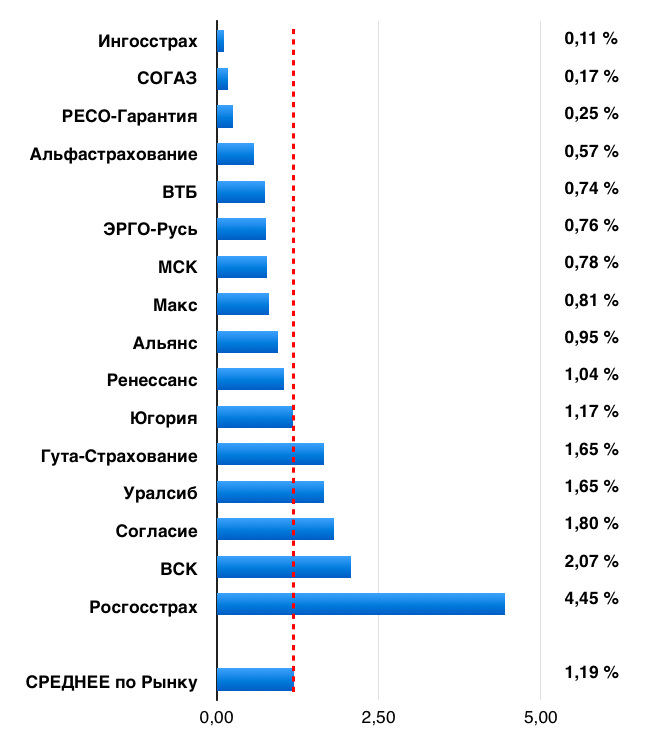

Доля отказов...

Приобретая страховой полис, мы прежде всего расчитываем на выплату. Доля отказов по полисам - это удельный вес событий, по которым страховая компания отказывает в выплате (либо событие не признается страховым, либо есть нарушения со стороны страхователя).

Средний показатель отказов по рынку около 5%. То есть, по каждому двадцатому обращению в выплате отказывается. Чем выше процент "отказных" дел, тем меньше событий по полису признаются страховыми согласно Правилам страхования отдельной компании.

Как правило, стоимость таких полисов ниже стоимости тех, где больше пакет страховых рисков. Чем меньше компания осуществляет выплат, тем ниже тариф по КАСКО она может себе позволить предложить.

Страховаться в компаниях с долей "отказных" дел выше среднего предполагает существенное наличие "авось".

ГДЕ МЕНЬШЕ, ТАМ ЧАЩЕ ЛУЧШЕ

Доля судов...

Момент Х для страховой компании - это момент выплат по договорам. Здесь все компании, как известно, ведут себя по-разному. Доля обращений, которые урегулируются через судебные разбирательства, яркий тому пример.

В среднем по рынку чуть больше 1% обращений уходят в суд - каждый сотый случай. Если для Вас важно урегулировать убытки с наименьшими проблемами, следует обратить внимание на компании с низким процентом судебных дел, как минимум, с процентом ниже среднего.

ГДЕ МЕНЬШЕ, ТАМ ЧАЩЕ ЛУЧШЕ

Рейтинг АСН судов...

Народный рейтинг одного из крупнейших в стране страховых информационных порталов, Агентства Страховых Новостей, основан на отзывах страхователей, направленных специалистам их страховых компаний через сайт asn-news.ru.

Безусловно, уровень доверия к отзывам людей в интернете далеко не самый высокий, и, тем не менее, система акцептования отзывов и обращений в АСН является максимально объективной на сегодняшний момент, и обращать внимание на народный рейтинг при выборе компании для оформления КАСКО имеет большой смысл.

ЧЕМ БОЛЬШЕ БАЛЛОВ В РЕЙТИНГЕ, ТЕМ ЧАЩЕ ЛУЧШЕ.

Внутреннее содержание продукта и тариф

Ниже представлены основные особенности полисов КАСКО, которые определяют отличия в тарифах разных страховых компаний

Пакет рисков

Один из способов уменьшить страховой тариф - уменьшить количество выплат наименее болезненно для страхователя. Это прежде всего исключение менее частотных рисков из страхового покрытия, а именно:

- наезд на дорожный люк

падение наледи (сосульки, снег) падение наледи (сосульки, снег)- самооткат

- возгорание в результате короткого замыкания

- вылет в кювет

- сколы (повреждение лакокрасочного покрытия без вмятин)

- потертости (аналогично сколам, но с другим характером повреждения

- повреждение родственниками

- повреждение в результате неисправности ТС

- повреждение грызунами и подобное...

Это совсем не полный список, лишь самое популярное. В каждой страховой что-то из списка оплачивается, что-то - нет.

Это ни хорошо, ни плохо, просто нужно понимать и знать, что именно по полису не оплачивается, и насколько существенно это для вас. Чем меньше пакет страховых рисков, тем, как правило, выше доля "отказных дел" (см. соответсвующий рейтинг)

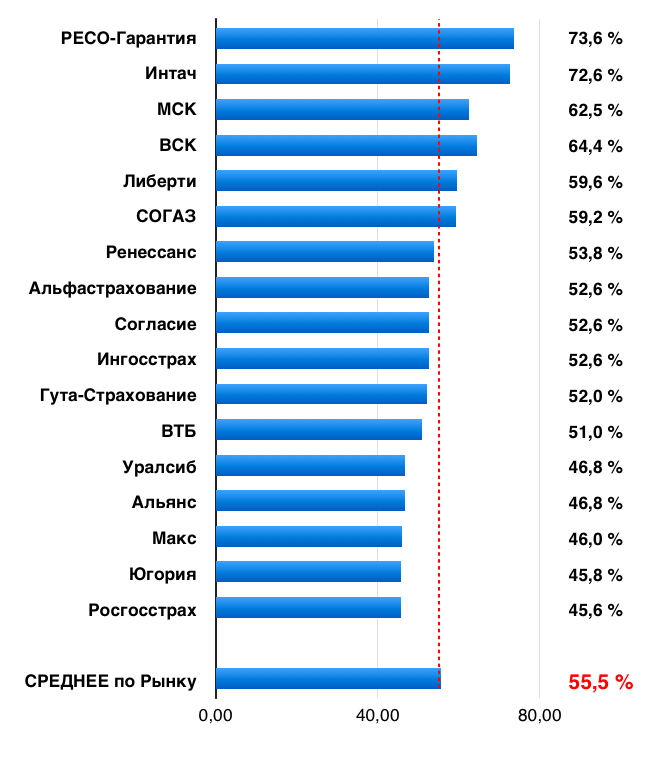

Полная гибель

Признание полной конструктивной гибели автомобиля (Тоталь/ Total) происходит в следующих случаях: - а/м не подлежит восстановлению - восстановление а/м не целесообразно с точки зрения безопасности - стоимость ремонта приближена к стоимости а/м. Признание полной конструктивной гибели автомобиля (Тоталь/ Total) происходит в следующих случаях: - а/м не подлежит восстановлению - восстановление а/м не целесообразно с точки зрения безопасности - стоимость ремонта приближена к стоимости а/м.

Риск полной гибели - это ситуация, когда автовладелец желает получить максимальную сумму, а компании имеют возможность сэкономить сотни тысяч рублей на выплате.

Не погружаясь в детали, следует отметить, что чем выше процент признания полной гибели, тем больше выгода для страхователя, а чем меньше этот процент, тем больше денег компания оставляет себе.

Сегодня на рынке предложения по процентам признания полной гибели варьируются от 65% до 80% от стоимости автомобиля. Соответственно, 65% - это условие минимальной выгоды для клиента, 80% - максимальной

Ограничения в течение срока действия полиса

Ограничения в выборе СТОА

Все лидеры автострахования предлагают урегулирование претензий на станции по выбору страхователя. Безусловно, это удобно и правильно. Но не у всех лидеров эта опция распространяется на все страховые случаи в течение периода срока действия договора. Все лидеры автострахования предлагают урегулирование претензий на станции по выбору страхователя. Безусловно, это удобно и правильно. Но не у всех лидеров эта опция распространяется на все страховые случаи в течение периода срока действия договора.

Таким образом, со второго или третьего обращения выбор СТОА может быть нивелирован либо полностью, либо частично. Либо выбор ограничен двумя-тремя станциями, либо направление дадут на одну конкретную станцию.

Почему это делается?

Это секретная корпоративная информация. Ясно лишь одно, когда выбор ограничивается, это всегда обусловленно тем, что с определенными станциями у компаний более выгодные условия по ремонту (ниже тарифы на норма-час, скидки на запчасти, черные схемы и т.д.).

Как это сказывается на конечном потребителе, утверждать не будем, но то, что выгодно страховщикам, не всегда выгодно собственникам авто

Дополнительные возможности КАСКО

Вашему вниманию некоторые дополнительные возможности к КАСКО, которые делают его действительно удобным и максимально выгодным

Удаленное урегулирование...

С места ДТП - на СТОА

Услуга удаленного урегулирования убытков избавляет от необходимости после наступления страхового случая ехать в страховую компанию для проведения осмотра ТС и оформления необходимой документации. Услуга удаленного урегулирования убытков избавляет от необходимости после наступления страхового случая ехать в страховую компанию для проведения осмотра ТС и оформления необходимой документации.

Все процедуры осуществляются непосредственно на СТОА Это действительно удобно и существенно экономит время и усилия.

Целесообрасно поинтересоваться о возможностях удаленного урегулирования убытков в компании перед тем, как оформить полис.

|

.png)

.jpg)